货币形式正经历数字化变革,这一变化在生活中各个领域引发了众多变化,同时也引发了不少关注和讨论。

货币数字化的基本交易形式

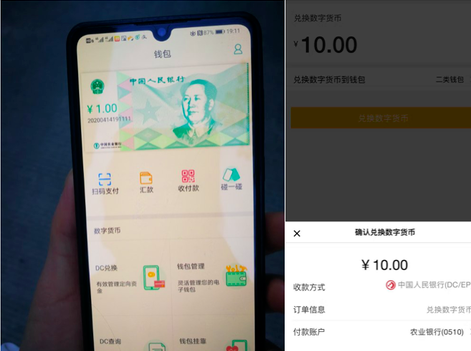

货币的电子化趋势让工资支付、日常消费和交易活动逐渐走向数字化。如今,人们凭借一部手机便能轻松使用数字货币进行交易。以我国某小县城为例,小李这样的年轻上班族在收到工资后,明显感受到数字货币在消费时的便捷性显著提升。国家能够通过这种方式轻松追踪资金的流动,了解民众的消费种类和金额等信息。尽管交易平台提供了便捷的交易服务,但这一切仍依赖于央行对货币发行的根基。

消费者会发现,在使用数字货币时,部分商家会提供专属的优惠和奖励,这就像是在某些超市App里积累积分一样。这种服务是传统货币所不能提供的。

商业银行的角色是否会改变

社会上有人认为,数字货币流行起来后,传统银行就失去了作用。然而,实际情况并非这样。即便是在我国各大城市,央行推出了数字货币,分配过程中仍需商业银行来负责吸纳存款和发放贷款等业务。小张是一名城市银行的员工,他每天依旧要处理大量的存款和贷款业务,数字货币的兴起并没有让他失业或改变工作职责。

商业银行在推动货币流通方面依旧扮演着关键角色。凭借其金融服务网络等优势,它们能保证数字货币迅速且精确地分发给相关企业或个人。

与金圆券和印度废钞事件的比较

不少对金融知识了如指掌且对历史颇有研究的专家,将我国发行的数字货币与“金圆券”以及“印度废钞”事件相提并论。但实际上,我国的数字货币仅仅是纸币的电子化版本,并不构成一种全新的货币。

旧中国的“金圆券”事件是人为制造的货币混乱行为,印度则是为了打击非法资金和腐败等问题而匆忙推行废钞政策,这一举措也引发了不少负面效应。我国央行推出数字货币,并非意图使现有货币失效,更不会因此引发通货膨胀。

数字货币对隐私的影响

数字货币实施后,政府部门能监控账户存款与交易情况。这一变化让不少民众感到隐私权受损。比如,在北京工作的小王就害怕自己的大额消费记录被公开。但从监管层面来看,这有助于遏制金融犯罪,诸如诈骗、洗钱等行为能得到有效控制。

隐私保护面临挑战,如何在监管需求与个人隐私之间取得平衡,是未来必须面对的难题。

对人民币国际化的作用

大家正热烈讨论的是,数字货币是否能够推动人民币走向国际化。其实,人民币能否得到国际社会的认可和持有,与它是纸质还是数字形态并无直接关联。

在国际贸易领域,关注点应放在商品质量以及遵循国际规则下的稳定性上。然而,数字货币在提升交易速度方面具有潜力,这或许能在一定程度上助力人民币的国际化进程。

带来的管理变革

数字货币的出现使得对历史经济数据的AI分析成为可能,而交易数据的详尽统计则使决策者能依据经验作出指导。

过去对某些公司资金流动的监管较为困难,而现在我们可以清晰观察到资金的不正常变动,这有助于相关机构迅速调整监管措施。

关于货币数字化带来的个人财富管理变革,你有何新见解?期待各位点赞、转发,并在评论区热烈交流。