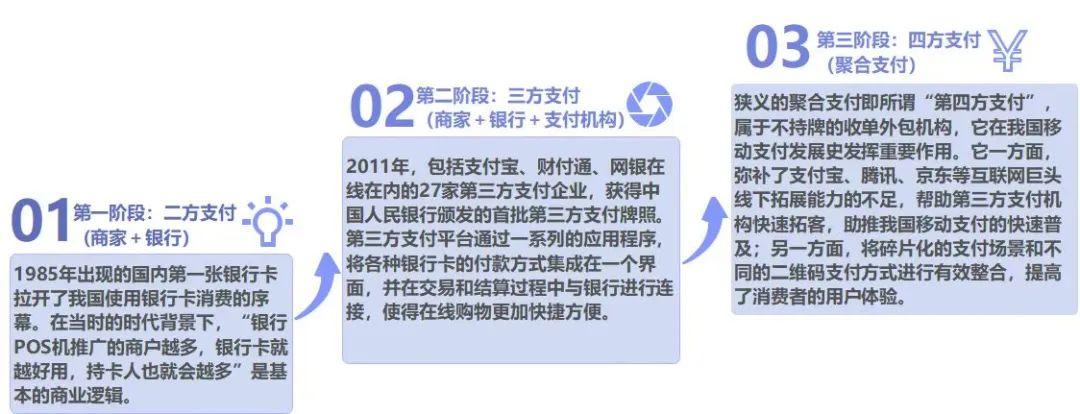

隐私计算技术崛起

近期,隐私计算技术进步神速。算法协议持续改进,硬件计算能力增强,加上安全技术的完善和相关政策的实施,其发展水平快速上升。这一进步使得隐私计算在各行各业的应用成为现实,为行业数据边界的拓展提供了技术保障。以金融、政务等为例,隐私计算技术已开始显现其优势。

面临的可验证性问题

隐私计算的发展并非一路畅通。原始数据的真实性、计算过程的可靠性以及结果的验证性,都是亟待解决的难题。这好比解数学题,若不知解题步骤是否正确,答案又是否准确,自然难以对结果产生信任。原始数据的真伪、计算流程的严密性,这些问题始终是隐私计算发展的绊脚石,也在实际应用中对其推广造成了限制。

与区块链技术融合

幸运的是,区块链技术为解决可验证性问题带来了希望。它能够确保原始数据在链上得到验证,并且能够追踪计算过程中的关键数据和环节。自2024年起,许多企业开始尝试将这两种功能结合使用。例如,一些科技公司通过这种结合,既保护了数据隐私,又显著提升了隐私计算的可验证性,使得数据使用更加安心。

技术标准规范助力

产业进步带动了技术规范的持续优化。这一进步有力促进了隐私计算行业的有序发展和规范使用。各地纷纷制定地方性标准,指导企业在规范体系下前行。比如,在金融行业,这些标准确保了银行等机构在运用隐私计算技术时更加规范,降低了潜在风险。

产业应用积极探索

政务数据的开放、数据交易市场的兴起以及产业合作的推动,使得各参与方纷纷在隐私计算产业应用领域展开布局。以工商银行为例,该行利用这项技术,整合了电商和运营商的数据资源。通过将客户的消费记录、购买力等敏感信息以加密方式纳入评估模型进行计算,此举是一次勇敢的探索,标志着跨行业数据融合应用领域的崭新篇章。

信贷风控应用成效

信贷风险管理中,隐私计算技术发挥了重要作用。过去,由于缺少安全防护,外部数据融合面临难题,给信贷管理增添了麻烦。如今,借助这项技术,我们能够实现多个数据源的整合,减少信息的不对等和模糊性。一些银行在实践中发现,运用这项技术可以显著降低信贷审核的成本,增强风险控制能力,对银行业务的进步起到了关键推动。

隐私计算技术在实际应用中已取得一定成效,然而,其互联互通的标准化及市场认可度仍有待提高。大家普遍认为,若要突破这些难题,最关键的因素是什么?欢迎各位踊跃留言、点赞及转发这篇文章。