当前经济状况下,低利率可能长期不变,这对寿险公司的资产配置构成了难题。一方面,负债端承受压力,另一方面,资产端收益率却在下降。如何在这两者之间找到平衡点,解决利差损问题,显得尤为重要,并且引起了业界的广泛关注。

寿险公司负债端特点

寿险公司的债务主要来自保费。以我国为例,众多寿险公司遍布城乡,广泛收取保费。这些债务规模庞大,动辄以亿计。而且,债务期限很长,可能持续数十年。因此,收益必须保持高度稳定,资产配置需多样化。像中国人寿这样的大型寿险公司,众多投保人对其收益稳定性寄予厚望。然而,与市场持续波动形成鲜明对比,这对资产配置构成了巨大挑战。

投保人的需求因地域而异,这也增加了负债管理的复杂性。在经济较为繁荣的地区,投保者往往对收益有更高的期待;而在经济相对落后的地区,他们可能更看重保险的稳定性。这些差异使得负债端的管理变得更加困难。

低利率下资产端问题

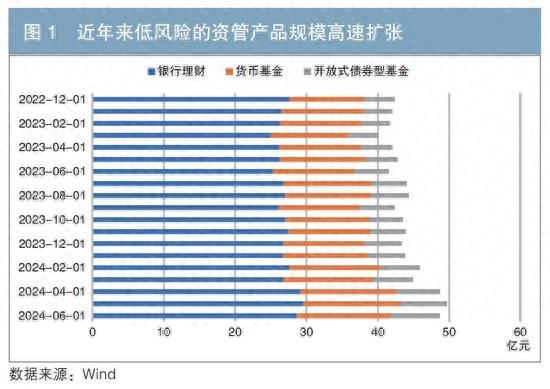

最近,“资产荒”问题日益突出。众多寿险公司的资产收益持续下降,比如之前能带来5%回报的投资项目,现在可能只有3%或者更低。与此同时,负债成本相对较高,利差损问题日益严重。从市场结构来看,到期非标产品资金、定期存款等大量流入债券市场,这使得我国债券市场的固定收益资产收益率中心进一步下降。

数据显示,近几年债券市场整体回报率明显下滑,这对寿险公司的固定收益投资产生了显著影响。原本,保险公司期望通过获取较高的资产收益来平衡负债成本,然而现实却与预期相去甚远。投资环境的变动给它们带来了巨大的盈利难题。

调整资金运用的重要性

若资金运用策略调整不当,寿险公司可能遭遇重大风险。从资本金层面来看,居民资产负债表的修复进展缓慢,居民的收入水平和预期并不乐观,这影响了保费收入,进而对保险公司的资本金产生了影响。以一些中小城市为例,居民购买寿险的能力有限,而且续保的意愿可能会因为收入问题而波动不定。

在这种背景下,探讨如何合理调配资金以应对当前的利差损问题显得尤为重要。若不尽快作出调整,寿险公司可能难以保证持续稳定的增长,更难以满足投保人对收益的期待,这对寿险行业的整体稳定是不利的。

资产配置的思路

寿险公司在固定收益投资上受到不少约束。目前,政策环境不支持资产配置在短时间内大幅拓宽。此外,在专业技能和人才储备方面,公司存在不足。比如,在资产估值领域,专业人才的短缺导致投资决策不够精准。因此,寿险公司需追求更高的投资回报,需采用细致的资产配置策略。这包括深入分析不同市场阶段的资产特性,并据此进行恰当的配置。

此外,还需确保信用安全不受影响,同时增强对长期资产的投资。这类资产能帮助我们捕捉市场波动的良机。此外,在资产和负债的久期匹配方面,它们也具有正面影响。通过投资于长期利率债券等,可以简化资产管理过程,从而为其他投资分析活动节省精力。

建立资金运作模型

为了深入掌握寿险固定收益投资,我们构建了“寿险资金运作瀑布模型”。该模型主要阐述了寿险现有固定收益资产在期限延长与收益降低之间的联系。比如,当资产期限变长,收益降低的幅度或许会出现某种关联性的变化。

该模型可以帮助寿险公司评估,在多种投资选择中,现有资产可能产生的收益变化。这有助于它们根据自身负债状况,制定更为科学合理的投资策略。在低利率环境中,公司可以借此寻求平衡与盈利的最佳机会。

放眼海外投资机遇

分析表明,在低利率条件下,寿险企业遭遇系统性风险。考虑到美国经济通胀水平依然较高,海外资产预期收益维持在较高水平。比如,投资于美国的高收益债券或成熟的股市。我国寿险公司可扩大海外投资范围。通过这种方式,可以把握海外高收益资产的投资机遇,以抵消国内市场低收益率的问题。尽管海外投资存在汇率波动等风险,但只要合理控制风险,这仍是一种新的盈利方式。

大家认为,如果寿险公司选择海外投资,面临的主要风险是什么?欢迎在评论区交流意见。若您觉得这篇文章不错,不妨点赞并转发。