数字人民币近期试点不断,社会讨论热烈。在此期间,建设银行悄然展开了一项行动,仿佛平静湖面落下一颗石子,迅速吸引了众多目光。

建设银行的先行举措

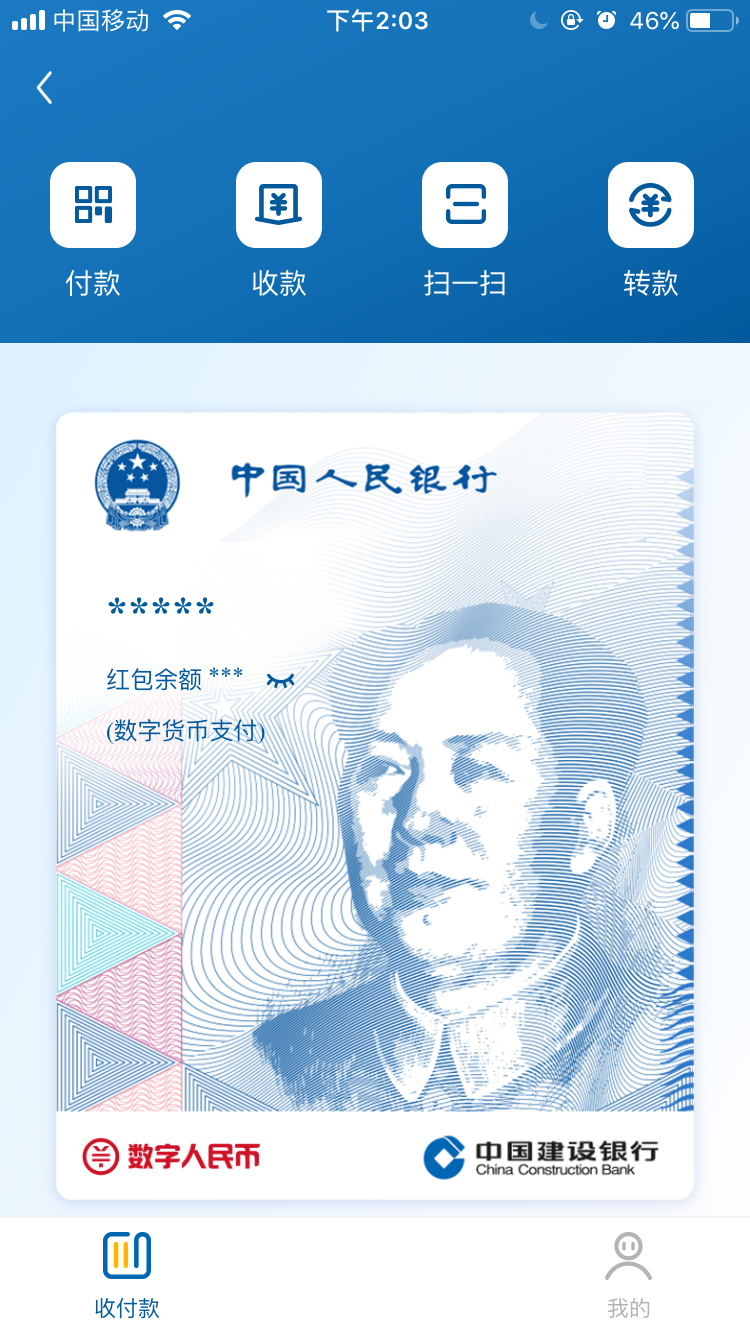

8月29日,建设银行推出数字人民币钱包注册服务。这一功能在APP中明显展示,新增了“数字钱包充值”和“数字货币”两个子菜单。这并非偶然。在测试区域,用户绑定银行卡即可开通,显示出操作的简便性。在我国金融市场,建设银行此举是对数字人民币推广的勇敢尝试,其领先地位可能是为了早日抢占市场先机。而且,开通后的流程同样简单,从开通到充值等操作都能轻松完成。

建设银行此举体现了其对市场动态的深刻理解。在金融市场竞争日益加剧的当下,它率先推出此类服务,或许能成为吸引新客户、增强老客户忠诚度的关键策略。

开通与操作便利性

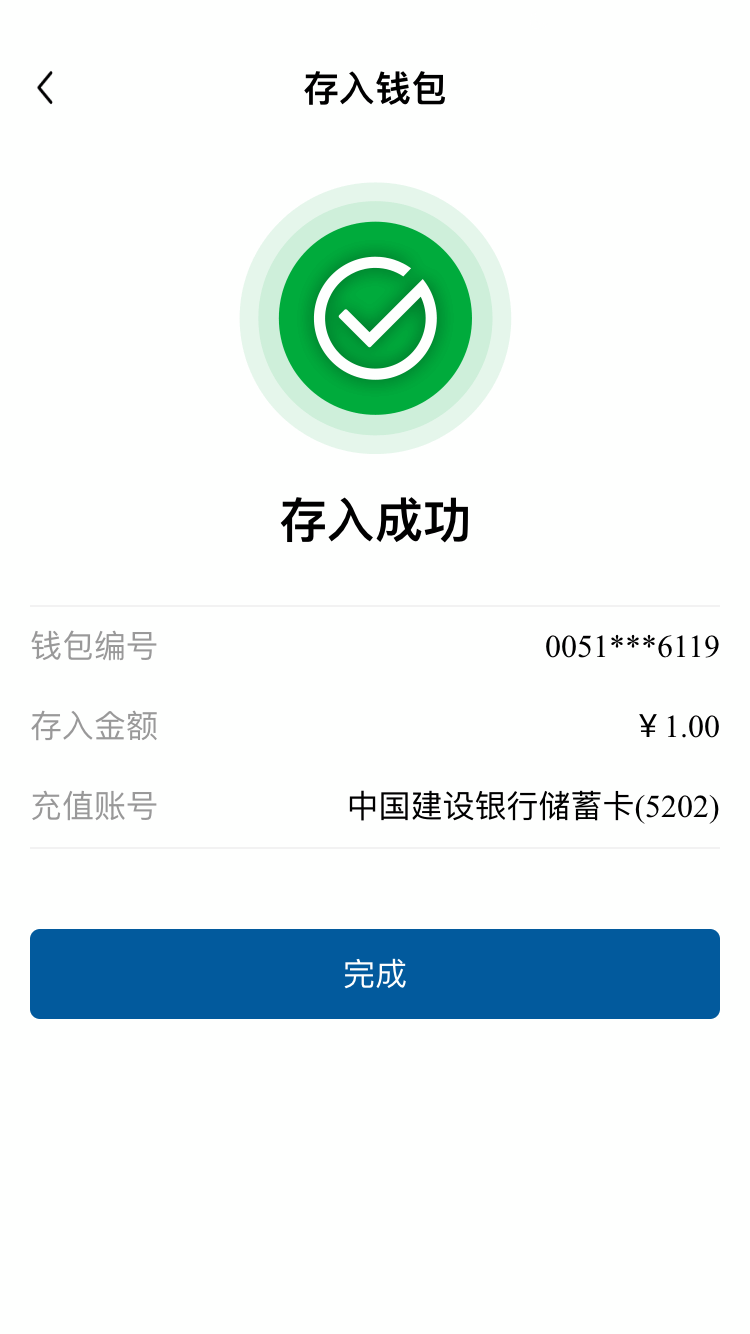

使用数字人民币钱包服务非常简单。只需在APP的搜索框中输入关键词,即可进入相应的功能页面。在开通钱包的页面,只需绑定银行账户,无需额外填写信息,就能轻松开通。根据实际使用体验,用户在将银行卡中的资金转换为数字货币时,操作流程并不繁琐,只需通过手机验证码验证,数字钱包的余额就会相应增加。

操作简便,上手快捷,使得更多用户得以使用。不论是在银行网点,还是在有网络的任何地方,操作皆可轻松完成。无论是城市里的上班族在办公室,还是普通民众在家中,都能方便地操作。这种便捷的操作流程,相较于传统金融业务,无疑是一大进步,有助于数字人民币的广泛推广和持续发展。

数字人民币功能同纸钞

数字货币和纸钞在功能和属性上完全一致,区别仅在于其数字化形态。以转账为例,只要手机装有数字钱包且电量充足,即便没有网络,只需两台手机轻轻一碰即可完成转账,这和过去人们直接用现金交易并无二致。这一特性使得在无网络或紧急情况下,货币交易依然可行,极大地增强了货币流通的便捷性。

在偏远山区或网络中断的灾害地区,这项功能特性非常有帮助。虽然这些地方信号可能不佳,但居民们仍需进行商品交易等经济活动。数字人民币的这一特性恰好能解决这一问题。就像过去,人们在山区集市用纸币进行交易那样。

建行数字人民币钱包分类

建行对数字人民币的钱包进行了分类。其中,数字人民币APP的钱包通过智能应用提供服务,而硬件钱包则是以实体形式存在。这些钱包都具备兑换、退换等基本功能。此外,根据不同的额度限制,它们还被进一步划分为一类至四类。

各类钱包的额度都有明确的规定。比如,二类钱包的余额不能超过1万元,单次支付也不能超过5000元。这种分类便于根据不同人群的需求进行细致管理。年轻人通常更倾向于用二类钱包进行日常消费支付,而老年人等支付频率低、金额小的人群可能更适合使用三类或四类钱包。

钱包交易限额与渠道

各种钱包在原有额度基础上,还需遵循各渠道的额度规定。比如,建设银行会针对自助设备、数字人民币应用程序等设定额度,用户在使用时必须遵循这些规定。此外,不同渠道因安全性和成本等因素,会实施不同的额度政策。

在日常生活中,比如在需要高度安全的大额交易场合,自助设备往往会有较低的额度限制,这样做是为了确保用户的资金安全。在数字人民币的APP中,一旦采用了更严格的安全验证,那么额度限制就可能相应地增加。

钱包办理与升降级业务

用户若想办理不同种类的钱包,途径各异。一般而言,第一类钱包需至实体网点办理,而第二、三、四类钱包则可通过远程方式完成。此外,一旦用户符合相关条件,他们还有权对钱包类型进行调整,实现升级或降级。这相当于用户可根据自身经济状况和需求变动,灵活调整自己的财务管理手段。

毕业后,年轻的大学生开始尝试创业。起初,他们的资金投入并不大,主要使用的是三类或四类钱包。随着事业逐步发展,盈利逐渐增加,他们便能够升级到二类钱包,以适应日益增长的支付需求。

观察建行采取的这些举措,我们可以推测数字人民币未来的走向会是怎样?这确实值得我们深入思考。此外,我们也热切期待大家在评论区交流观点,点赞并转发本篇文章。